欢欢喜喜过大年之际,银行理财市场总有一波行情不可错过———商业银行普遍会在春节前夕发行一批春节特供理财产品,今年的银行理财“春节行情”也如 约而至。但春节假期过后,市面上还能搜罗到高收益银行理财产品吗?在去年收益一直不温不火的情况下,今年的银行理财收益又是否值得期待?

某股份制银行财富管理部负责人日前向南都记者表示,短期来看银行的理财收益率随着年后市场流动性缓解有所走低,节后理财收益大概率会下调,建议客户可买中长期产品锁定收益。

分析:流动性吃紧推高理财收益

在节日效应下,高收益产品的预期年化收益率已上浮至4.5%-5%之间,而这波“春节行情”不仅限于中小银行,传统大行亦加入其中。

南都记者注意到,部分银行在节前发售了“春节专享”理财产品。比如平安银行口袋银行推出了春节特享的现金宝,除3.799%的7日年化收益以外,另外春节 7天再加3%的收益,换言之,春节期间收益能到达6.799%。此外,华夏银行也推出了“升盈15号(春节特供)”,投资期限33天、5万元起购,最高预 期收益率达4.8%。

不仅如此,国有大行也在节前推出了高收益产品以揽储。例如中国农业银行的“金钥匙·安心得利”2017年第25期人民币理财产品,这款产品5万元起步,投资期限仅42天,但预期年化收益率达4.6%。

从 历年的规律来看,每年的12月以及第二年的1月份往往是理财产品的收益高点。但普益标准研究员陈丽君认为,今年资金面偏紧张的因素不容忽视,上海银行间同 业拆放利率在1月20日全线上涨,当时连涨6天;而在央行推出临时流动性便利后,1月23日仅隔夜拆借利率跌1.4BP,其余品种继续上涨。

在 这一轮“春节行情”中,从理财产品的期限来看,民生证券监测数据显示,按照银行理财产品期限分类统计,2016年12月31日至2017年1月6日,3个 月以内产品共发行1065只;3个月至6个月产品共476只;6个月至1年期产品共252只;1年以上期限产品共15只。

对此,陈丽君表示,“季节性流动性紧张的情况已经越来越凸显,因此银行会提高理财产品收益率来快速收揽市场资金,但是从资金价格的角度而言,银行给出的收益率水平可能并不具有长期可持续性,所以更愿意发行短期甚至是超短期的理财产品。”

春节行情:部分产品收益率高达5%

“春节行情”过后,广东地区还有哪些高收益的理财值得购买?

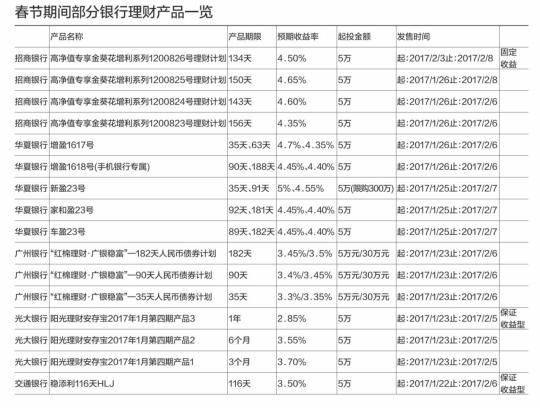

据南都记者统计,截至2017年1月23日,包括招商银行、华夏银行、光大银行、广州银行等多家银行披露了跨春节期间的银行理财产品。

在预期的年化收益率方面,仍延续了节前的“春节行情”。比如,招商银行、华夏银行发行的理财产品收益率集中在4%- 5%之间。其中,华夏银行的新盈23号期限35天的理财产品预期收益高达5%,门槛是5万元,但是限购300万元以内。

招商银行的高净值专享金葵花增利系列收益率在4 .35%-4 .65%之间,4款产品全部属于不保障本金和收益的理财产品,风险评级均属于稳健型。

与 非保本浮动收益型理财产品的较高收益率相比,保本保收益类型理财产品的预期收益相对较低。比如光大银行推出的3个月到1年期的阳光理财安存宝系列产品,预 期收益在2 .8 5 %-3 .70%之间。其中收益率和期限呈现明显的倒挂,期限1年的理财产品收益率与3个月的相差近1个百分点。

此 外,与固定型封闭式的理财产品相比,周期型和开放式的理财产品比较适合对资金流动性要求较高的投资者。对此,中信银行推出了周期性理财产品。比如乐赢稳健 周期系列、乐赢成长周期系列等产品的预期年化收益率均在4%-4 .55%之间,投资门槛最低5万元、100万元和300万元不等。

“现在 主推周期型和开放式理财,没有截止日,每个工作日均可申购赎回”,中信银行广州分行相关负责人向南都记者 表 示 ,与 往 年 相比,该行刚对理财产品 体系进行了调整和优化,新增了可T + 1工作日起息、实时赎回的周期性产品,大大提高了投资者资金的使用效率和流动性。

事实上,无论是保本保收益的理财产品还是非保本浮动收益的理财产品都属于预期收益型理财产品,在银行理财产品“刚性兑付”尚未被打破之前,投资者购买的理财产品收益均是有保障的。

虽然预期收益型产品基本上仍为主流,但相对开放且不用承诺收益的净值型产品将越来越受青睐,有望成为各商业银行争夺的焦点。比如民生银行发行的非凡资产管理智赢系列产品。

某股份制银行广州分行个人业务部负责人向南都记者表示,净值型理财产品不承诺收益,可提供净值查询,用户在开放期内进行申购、赎回,类似于开放式债券基金,比一般的理财产品风险高,但是在市场行情比较好时,收益会比普通的理财产品要高。

值得注意的是,净值型产品的历史净值所计算的年化收益率,只能代表其历史上的收益率情况,而不是像预期年化收益率那样反映未来,所以在购买净值型产品时要关注未来行情。

趋势:2017理财收益大概率下行

2017年银行理财收益将呈现何种走势?多位受访人士表示,今年银行理财产品收益率并不乐观。

事实上,去年以来,银行理财产品收益率就进入下行通道。融360发布的《2016年银行理财市场报告》指出,2016年银行理财市场行情较2015年有所下降,理财产品发行规模增速放缓,预期收益率整体走低,平均预期收益率3.81%,直到年末才稍有回升。

对于2017年理财收益率的走势,融360分析师刘银平认为收益率仍将呈下行趋势。主要原因是央行执行稳健货币政策,市场资金面保持充裕,利率市场化,导致了利率持续走低。

不仅如此,受银监会“8号文”限制,银行理财资金投资的非标准化债权资产比例逐渐缩小,刘银平指出,“银行理财资金主要投向债券和货币市场,债券和货币市场收益的回落带动银行理财收益率持续下行”。

华创证券亦发布报告称,一行三会联合监管及银监会对理财产品监管升级的框架基本搭建完毕,后期包括理财征求意见稿在内的监管制度随时可 能出台,监管已成为制约理财产品规模增长的重要因素。银行发行理财产品的利润空间被压缩,部分银行甚至会出现亏损,未来理财产品发行规模和理财投资债券规 模均会出现边际收缩。

尽管受互联网金融和股市的影响,银行理财产品对投资者的吸引力正在逐渐减退,但对于大量风险承受能力不高的投资者来说,银行理财产品仍是投资首选。银行理财产品的风险明显低于股票和P 2P,而收益率高于“宝宝类”产品,属于稳健型的投资品种。

采写:南都记者 吴梦姗 田姣