证券时报记者 刘敬元

根据Wind和保险资管公司官网披露数据,证券时报记者统计了2017年保险资管产品的收益率情况,涉及85只权益类产品、78只混合类产品和130只固定收益类产品。

其中,权益类产品和混合类产品的最高收益率均超过55%,分别为55.75%、56.86%,较同类型公募基金的最高收益率,各自落后9.22个百分点、11.05个百分点,不过仍可分别排进对应类型基金榜单的前三和前十。固定收益类产品方面,保险资管产品表现则要好于公募基金,最高取得了接近30%的收益率。

另外,由于保险资管产品属于私募类产品,没有强制信息披露义务,上述榜单并非行业全覆盖,因此上述业绩或不代表行业最好水平。

权益类、混合类

最高收益均超55%

统计结果显示,受益于股市的表现,2017年权益类保险资管产品绝大多数取得了正收益(78只产品),平均收益率达到15.71%。其中,收益率最高达到55.75%,由太平资产太平之星24号产品取得。不过,这一收益率较股票型基金最高的64.97%,落后9.22个百分点。

排在第二位和第三位的产品为民生通惠的惠鑫12号和惠鑫11号,收益率分别为50%、45.51%。排名第四到第十位的权益类产品,收益率处于30%~45%区间,产品属于太平资产、阳光资产和民生通惠3家公司旗下。也即,这3家公司“承包”了保险资管行业权益类产品的业绩前十。

据记者了解,民生通惠等市场化程度较高的保险资管公司,将保险资管产品视为重要业务,因其更能反映公司的投研实力,是保险资管公司在大资管领域立足的关键。

保险资管产品的权益类产品,指的是60%以上的资产投资于权益类资产的产品,在多数产品取得不错业绩的同时,仍有7只权益类产品的收益率为负,其中也包括民生通惠和阳光资产的产品,业绩最差的权益类产品收益率为-30.68%。业内人士称,同一机构的同一类型产品的业绩两极分化,一方面在于产品资产规模较小;另一方面也可能因投资经理或产品设定风格的不同。

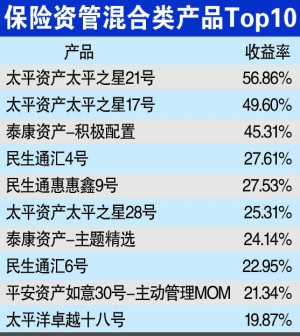

这种情况还发生在混合类产品中。78只混合类产品中,有48只为正收益,30只收益为负,平均收益率为5.82%。其中,最高收益的是太平资产太平之星21号,收益率达56.86%;太平之星17号以49.60%排在第二位,泰康资产积极配置产品排在第三位,收益率为45.31%。这3只产品的收益率领先其他同类型产品幅度较大。而在业绩榜单的另一端,6只产品的收益率低于-10%,混合类产品收益率最高者和最低者相差超过71个百分点。

固收类最高近30%

在130只固定收益类的产品(80%以上的资产投资于固定收益类资产)中,保险资管的稳健优势突出。固定收益类产品的平均收益率为3.12%,106只产品收益率为正,23只产品为负收益。

其中,业绩排在前两名的泰康资产价值甄选、太平洋资产稳健二号获得了接近30%的年度收益率,远超债券基金的最好表现(收益率11.75%)。此外,泰康稳泰价值4号、平安资产如意9号、泰康资产稳定26号、民生通惠民汇多策略1号等4只产品,收益率也好于债券基金收益冠军。

从这些产品的投向看,太平洋资产稳健二号的投资组合比例为,现金类资产和固定收益类资产合计投资比例不低于80%,投资于信贷资产支持证券、项目资产支持计划不高于20%。

而泰康稳定系列产品的投向为固定收益型的项目类投资计划,包括基础设施投资计划、不动产投资计划、项目资产支持计划、信托计划等,投资目标是为具有中长期配置需求的投资者谋求较高的长期稳定收益,属于预期收益和风险均较为稳定的投资产品。

结合市场推新产品

值得一提的是,保险资管产品业务在2013年重启试点后,开展业务的保险资管机构日益增多,产品类型逐步完善、产品线不断丰富。刚刚过去的2017年,保险资管公司也结合市场机会,推出了包含新投向的产品。

新增的投资资产之一是去年广受关注的可转债。太平洋资产推出了固定收益类产品:卓越转债宝产品,投资范围主要包括可转换债券、可交换债券(限公募)、分级基金(含场内场外等)及实施债转股后持有的相应股票、货币市场基金、债券逆回购、债券正回购、各类银行存款等。其中,投资于可转换债券和可交换债券(限公募)的比例不低于80%。

另外,还涉及MSCI指数。泰康资产于去年9月份在资产管理行业中率先将MSCI相关指数纳入资管产品,初期以MSCI中国A股大盘暂行指数为跟踪标的,未来会逐步跟踪MSCI预期纳入指数。

此外,多家保险资管公司推出了投资范围包含港股通标的或另类资产的资管产品。