来源:上海证券报 作者:黄蕾 发布时间:2011年08月09日

南京地铁意外险销售“维权”提示,但几乎没人注意。

“7·23”动车追尾事故,将“铁路旅客意外伤害强制保险”带入公众视线。这项保险因历史遗留原因,无保单、无说明而默默地“藏”于火车票票价之中,购买火车票的乘客不知不觉中“被保险”了60年。

除此之外,目前所有在售意外险均非强制保险。然而,在手续费高、赔付率低等利诱下,诱导式强制购买、假保单、手撕单、埋单、阴阳单等违规伎俩层出不穷,一不小心你就成了“被保险”的对象。为此,保监会不惜人力物力,于去年展开长达半年的意外险调查整肃,整治风暴所刮之处,效果可谓立竿见影。

然而“风头”一过,一些利益相关方却与监管部门玩起了“猫捉老鼠”的游戏。由于涉及到形形色色的中介代理机构,在扯不清道不明的利益纽带下,一些地方的意外险市场“猫腻”仍存。

在机票代理点、长途客运站、公园景点的售票窗口,你是否被稀里糊涂地搭售了一份几元至几十元的意外险?你是否检查过保单上有无你的姓名和身份证号?你又是否马上致电保险公司去核实保单的真实性?

你是否意识到,你手上不明不白“被保险”的保单很可能存在隐患?本报记者近日前往市场一线,探访意外险市场的真实状况。

“误导性”半强制

7月末的一个午后,素有“四大火炉”之称的南京,热浪袭人。由于对接火车站、市内商圈和景点,地铁俨然成了南京市民和游客最热门的出行方式。

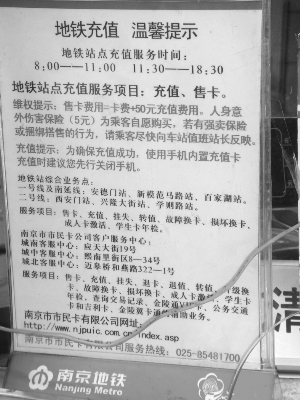

一、二号线换乘的新街口站,是南京可办理地铁卡充值的几个站点之一。当记者来到该站点时,正值下午高峰时段,等待办卡充值的队伍排了有十米之长。

充值窗口的左下角贴有一张“温馨提示”——“售卡费用=卡费+50元充值费用。人身意外伤害保险(5元)为乘客自愿购买。若有强卖保险或捆绑搭售的行为,请乘客尽快向车站值班站长反映。”

只有A4纸大小的提示并未引起多数人的注意,大家只是急着探出身子看看前面的队伍还有多长。因为充值的队伍较长,售票窗口的工作人员以平均十几秒的速度,完成一次办卡或充值。

南京的地铁卡分两种,一种记名,一种不记名,卡费分别为30元、20元,加上初始的50元充值费,合计分别为80元、70元。5元一份的意外险随记名的地铁卡一起销售。

“我想办卡。”

“记名?还是不记名?”

“记名。”

“看清楚了吗,85(元)行不行?把身份证给我。”

“好。”

在简单的几句对话之后,售票人员把一张地铁卡、一张充值发票和一张机打的“世纪行人身意外险伤害保险(B款)综合保险单”交到了记者手中。从简短的几句对话中,售票人员并未说明清楚买保险一事。

记者随机问了刚买好卡,同样付了“85元”的小伙子。“你知道自己买的是什么保险吗?”小伙子愣了一下,经记者提醒后才从兜里掏出保险单认真看起来,“哦,原来还有一份保险啊,买票的时候不知道。”我提醒他,可以退保,但他笑着说,“反正就5元,算了。”

在北京市中高盛律师事务所保险专业律师李滨看来,“这是一种典型的误导式半强制行为。”即在销售人员没有明确说明保险事项的情况下,消费者如没有说“不要”,那便默认为愿意购买。

从记者调查采访来看,经过保监会及地方保监局的不定期暗访调查,这样的误导式半强制行为在一线城市较为少见。但在监管触角较难延伸的二三线城市的县域地区,仍然存在普遍性。

一家在保险公司任职的王先生告诉记者,每次回山东老家时,都会在县城换乘长途客运汽车。“每次都会在买票时被搭售一张几块钱的意外险保单,售票员也不会跟你解释,就按照车票和保险费的合计金额报给你,除非你自己表示不要保险。”

这种误导式半强制销售行为,显然是不符合相关规定的。就在去年,一位自称为“一位经常坐车的人”的网友,在广东省惠州市人民政府网站的“网络问政”留下了一封投诉信,信中对惠州汽车总站代销的“意外保险卡”提出了疑问,并暗指其中有猫腻。

“不知从什么时候开始,在买车票时候,一定会被搭上一、两块钱的保险费,按每天客流量一万人的对半算,每张票两块钱,该项收入每天1万元,每月至少30万元。想想车站可能为了我们好,出了问题的时候,有个保险来弥补一下,虽然是"被消费"、"被保险",但钱不多,也就算了。”

针对该网友的质疑,惠州市交通局做出的答复称:“由于实际操作中,服务人员在做好旅客是否自愿购买保险的问询工作时,没有完全做到位,造成旅客认为是强制搭售的误会。为此,我局已责令汽车总站须以"投保自愿、退保自由"的原则执行,如发现强制搭售的行为,将给予严肃处理。”

惠州网民的投诉虽然得以解决,但我们不禁要问:误导式半强制行为为何屡屡出现?是服务人员的一时疏漏?还是另有他因?

“这一方面与购票乘客太多,服务人员无暇一一解释保险事项有关。另一方面,作为保险代售点的长途客运站等也存在利益上联系。”一家中资保险公司意外险部相关人士告诉记者,“我们与车票代售点都签有协议的,每卖出一张保单,代售点就能拿到一定比例的佣金。”

专题推荐

为加强对网络借贷信息中介机构业务活动的监督管理,促进网络借贷行业健康发展,依据《中华人民共和国民法通则》、《中华人民共和国公司法》、《中华人民共和国合同法》等法律法规,中国银监会、工业…[详情]

500)this.width=500" src="/UploadFiles/zgjrpd/2011/8/201108091614110929.jpg" vspace="10" />

500)this.width=500" src="/UploadFiles/zgjrpd/2011/8/201108091614110929.jpg" vspace="10" />