近日,新三板挂牌公司永诚财险旗下分支机构在两天内被两地保监局接连开具3张罚单。事实上,这并非永诚财险今年首次收到罚单,海南保监局在今年唯一出具的一张罚单即针对永诚财险海南分公司。

蓝鲸财经发现,不仅违规现象频发被罚,永诚财险目前经营数据也并不乐观,今年1季度,永诚财险净现金流出1.2亿,原

保险保费收入同比下滑6.63%,核心、综合偿付能力充足率也分别下行。去年情况同样并不乐观,数据显示,永诚财险去年亏损0.16亿元,这是其时隔3年后再次亏损,究其原因,或与其主营车险业务持续亏损相关。

对此,永诚财险向蓝鲸财经表示,已着手准备变更公司经营策略。自去年以来,永诚财险高管频繁变动,近期正面临董事长变更,高管层尚不稳定的前提下,永诚财险未来如何经营,值得关注。

经营运作屡现违规行为,永诚财险三家分支机构接连被罚

近日,永诚财险的身影接连出现在地方保监局罚单之中。具体来看,5月14日,黑龙江保监局向永诚保险哈尔滨中心支公司发布行政处罚书,指出其存在编制或者提供虚假的报告、报表、文件、资料的问题,永诚保险哈尔滨中支与其时任总经理分别被罚款5万元、0.5万元。

第二日,永诚财险再度收到2张内蒙古保监局的罚单。分别来看,永诚财险赤峰中支因利用保险代理人虚构保险中介业务套取费用被内蒙古保监局罚款5万元;同时,永诚财险内蒙古分公司因向两家互联科技公司支付费用73.5万,实际是在车险销售过程中与车险保费收入挂钩的手续费,被内蒙古保监局罚款22万元。

此外,早在今年3月,海南保监局出具的唯一一张罚单,也同样指向永诚财险海南分公司的违规行为,公告显示,永诚财险海南分公司在开展车辆保险业务过程中存在会议费、广告宣传费及差旅费的部分

经济事项不真实的行为,涉案金额29.14万元。

事实上,近两年永诚保险因违规行为收到的罚单并不少见,据蓝鲸财经不完全统计,仅2017年就收到10张地方保监局罚单,违规原因包括虚列费用清单、未按规定使用保险条款费率、任命未取得保险监督管理机构核准的任职资格的人员等。

永诚财险1季度原保费同比缩水,净现金流出1.2亿

不仅业务运作违规行为屡遭处罚,永诚财险近期的经营情况也并不乐观。蓝鲸财经查阅永诚财险2018年1季度偿付能力报告发现,永诚财险今年前3月实现18.45亿元原保险保费收入,较上年同期下滑6.63%,与今年1季度行业产险公司原保费同比增长17.27%的增速相比,明显表现不佳;偿付能力方面,永诚财险今年一季度末的核心偿付充足率为177.72%,综合偿付充足率为218.15%,两项数据比上季度末分别下滑19.63和24.37个百分点。

尤为值得关注的是,永诚财险在今年1季度净现金流出1.20亿元。对此,永城财险表示,其一季度净现金流出是其1季度增加信托计划、定期存款及固定收益类保险资产管理

产品的持仓所致。

整体来看永诚财险的投资表现,除在2015年投资活动产生的净现金流出4.57亿元外,2010年以来其余年度永诚财险投资活动净现金流均为正值,2017年永诚财险投资活动净现金流净额达到2.26亿元。

与投资活动去年实现收益的情况不同,永诚财险经营活动净现金流表现情况并不乐观。数据显示,永诚财险经营活动产生的净现金流在2017年流出1.27亿元。这并非其第一年经营活动出现现金流出现象,永诚财险在2016年净流出已达到3.24亿元。

去年以来,永诚财险高管接连变动,临时负责人由原董事长任仲成改为原常务副总裁康国君,今年1月,永诚财险发布公告表示,原紫金财险总裁许坚替代任仲成担任新一届永诚财险的董事长。截止目前,银保监会尚未披露关于许坚的任职公告,但据永诚财险内部人士介绍,许坚的任职资格已获银保监会的核准,开始履职。高管变动后的永诚财险能否挽回目前偿付能力充足率下跌、保险业务收入同比下行以及净现金流出的现象,值得关注。

去年亏损或主因车险难盈利,负责人称正制订新战略

永诚财险目前盈利情况如何?据永诚保险2017年年报显示,永诚财险去年净利润为-0.16亿元,这是其自2013年呈现亏损状态后时隔3年再次出现的亏损状态。具体来看,根据其历年年报显示,永诚财险2013年净亏损2.13亿元,此后两年净利润实现增长,2014年扭亏为盈,实现0.41亿元净利润,2015年盈利进一步上行,实现1.85亿元净利润。但2016年永诚财险净利润开始下滑,净利润仅有0.28亿元,较上年缩减84.86%,2017年,永诚财险净利润进一步走低,转盈为亏,全年亏损0.16亿元。

从营收层面来看,2017年永诚财险营业收入为56.97亿元,其中,已赚保费54.83亿元,占比超九成。与此同时,营业支出金额为56.98亿元,其中赔付支出达34.37亿元,占营业支出的60.32%。此外,2017年永诚财险的“手续费及佣金支出”和“业务及管理费”分别达10.84亿元19.59亿元。

在业务层面,永诚财险目前主营业务包括车险、企财险、意外健康险、责任保险、工程保险等,其中车险业务在去年实现42.04亿元保费收入,占永诚财险去年保险业务收入的64.67%,但车险业务并未给永诚带来相应的承保利润,相反其车险业务在2017年出现承保亏损1.84亿元的情况。

事实上,永诚财险车险业务的亏损情况已经延续多年,除在2011年实现0.31亿元盈利外,2010年至2017年永诚财险车险业务始终呈亏损状态。

中小险企车险业务难以盈利或已成为行业痛点,据北京商报统计数据,在2017年经营车险的50家财险公司中,有8家车险承保盈利,共计盈利94.12亿元,其中“老三家”人保财险、平安财险以及太保财险分别盈利87.48亿、40.32亿、10.14亿元。而保费规模在100亿以下的41家财险公司中,除都邦财险、利宝互助车险业务实现承保盈利外,其余39家车险业务均呈亏损状态。

究其原因,或与目前车险业务成本居高不下、赔付费用高昂相关。以众诚保险为例,其2017年车险业务保费收入为42.04亿,综合成本率高达104.23%;赔付支出则为24.75亿元,与车险业务保费收入比例约为3:5。

与此同时,永诚财险的意外健康险及责任险业务也在去年呈现亏损状况。根据其2017年报显示,2017年永诚财险的意外健康险和责任险共计亏损0.36亿元,与车险业务相似,其综合成本率同样较高,分别为105.28%、106.17%。此前几年,上述两种保险产品表现的盈利状况也不稳定,整体起伏明显。

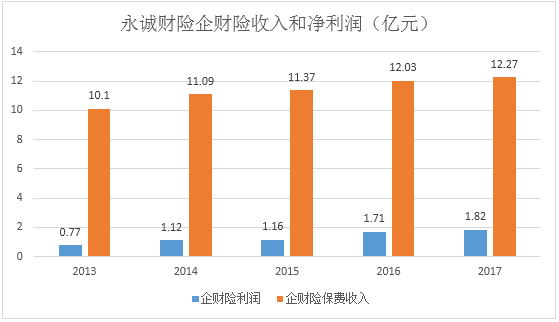

另一方面,永诚财险在企业财产保险业务上则有良好表现。蓝鲸财经梳理了永诚财险5年以来的数据发现,其自2013年以来,该项业务持续盈利。2013年到2017年,永诚财险企财险保费收入从2013年的10.1亿元涨到2017年的12.27亿元,整体上涨21.49%。与此同时,永诚财险企财险业务净利润随之上行,从2013年的0.77亿元,涨到2017年的1.82亿元,整体上涨了1.36倍。

面对目前的业务结构中,主营车险业务亏损严重、盈利业务却占比较小的现象,永诚财险相关负责人向蓝鲸财经介绍称“会对公司的战略在细节方面微调”,同时明确“公司正在制订新的战略发展规划,待董事会审议通过后实施”。